[はじめてマイホームを考えるひとの]住宅ローン 入門講座-その1

そろそろマイホームを考えようかな…と思うとき、知っておきたいお金のこと。多くの人が利用する『住宅ローン』についてまずはざっくり知ってみませんか。超初心者の方のための入門編として、住宅ローンの基本の“き”をわかりやすく説明します。

住まいを探すとき、どんな場所、家に住みたいか、を明確にしておくことも大切ですが、その前にまず「自分が無理なく買える家」を知ること、つまり住まいを手に入れるためにどれくらいのお金が使えるのか、を把握しておく必要があります。予算がある程度決まっていると、それに合った価格帯の物件を優先的に探していくことができるのです。だから、ローンについて知ることは家づくりのとても大事な第1歩。一緒に知っていきましょう。

ご自分がいくら借りられるのかを知るには、まず月々どれくらいの金額をローンの返済にあてられるのかをイメージしてみましょう。一般的には最大で年収の35%まではローンを組むことが可能ですが、無理のない範囲で返済できる額に収めることがとても大事!ローンの返済額は税込年収の20-25%が理想です。

おそらく、この範囲の中ならいま実際に払っている家賃とそう変わらない金額になるのではないでしょうか。ただし、自分の生活スタイルや世帯年収、家族の人数などはこれから変化があるかもしれません。それを見越したうえでも、返済額は余裕のある範囲で設定しましょう。

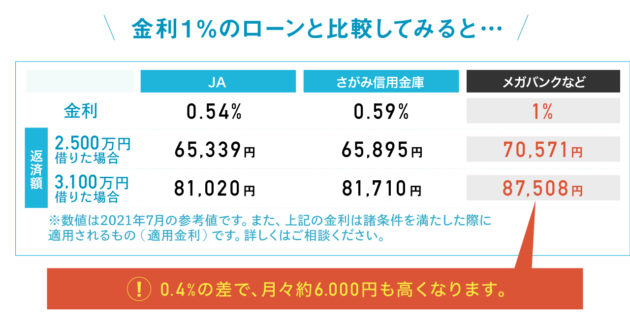

次はどの金融機関のローンを利用するかを選びます。ポイントは〈金利〉。金利は金融機関によって違い、実は同じ額を借りても月々の返済額が違います。できるだけお得に借りられるローンを選びましょう。ここ数年の県西地域の金融機関(実店舗型)なら、JA(農業協同組合)が0.54%、さがみ信用金庫が0.59%と金利が低く、おすすめです。 (※どちらも変動金利。2021年7月現在)

このように、金利によって月々の支払額にはこんなに差が出ます。

あとは自己資金がいくらあるか、どんな住まいを希望しているのかなどによって、最終的な借入額を決めていきます。ただし、土地や家の購入価格だけではなく、各種手数料や工事費用、新しい家具の購入など思いがけない出費があるのが“マイホーム購入あるある”です。いくら借りるのかはじっくり検討しましょう。

マイホームに関するお金のことについては、住宅ローン控除や不動産取得税のことなど、他にも知っておくべきことがいろいろあります。おひとりおひとりのお話をじっくり伺いながら、お客さまに合った資金計画を一緒に練りますので、もっと詳しく知りたい方はぜひご相談にお越しください。

不景気でも本当に良い物件はとても早く売れてしまいます。不動産は縁が大事だと思っていますが、縁を自分でたぐり寄せることも必要です。まずお金のことを知って自分に合った物件のイメージを固めておくことは、これぞという物件にいち早く出会うためのひとつの近道になります。これを読んでくださった方にいいご縁がありますように!

▼「その2」では金利の種類についてくわしくお話します!